日経平均25000円割れ予測【超長期トレンド崩壊分析】

2024年7月30日の日銀政策決定会合から5営業日で日経平均現物は高値39101から安値31458までおおよそ7500以上下落しました。8月5日では1日の下落率で史上2位を記録しまさに”暴落”と呼ぶにふさわしい下落に。

この8月5日の下落が示すところは「金融緩和の終焉とともに、超長期の上昇トレンドも一旦終焉を迎えた可能性が高い」と考えております。

上昇トレンドが終わったということは下落トレンドが始まるわけですが、その底値がどれくらいの位置に収まるか、日経平均株価の現物3カ月チャートで見ていきましょう。

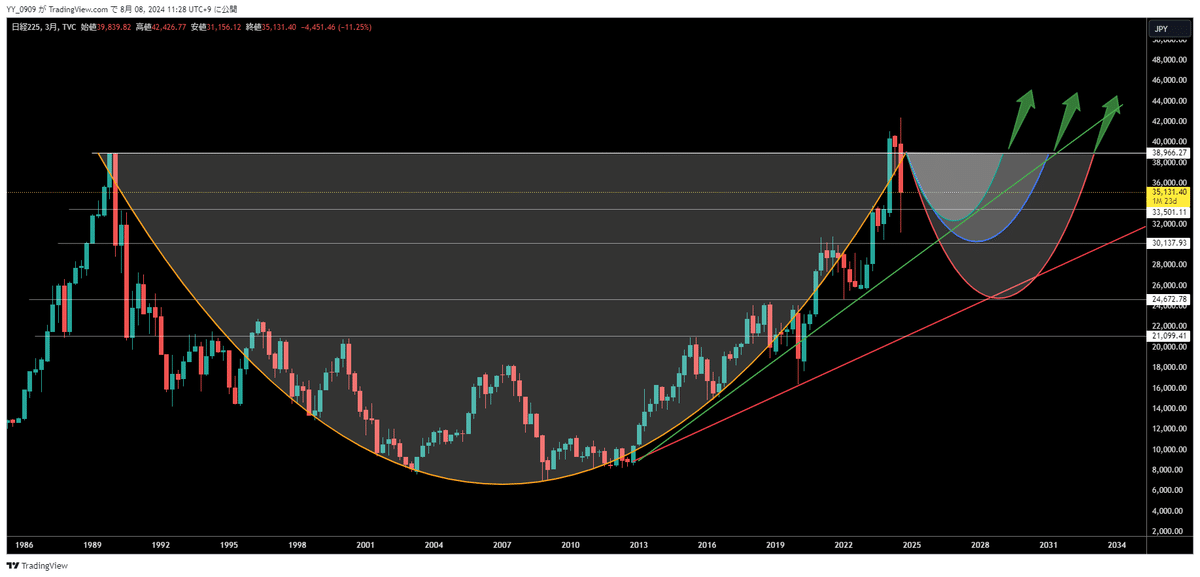

Cup with hundleのチャートパターンに当てはまっていくか追っていく

この35年で日経平均はきれいなカップを形成しており、Cup with hundleのチャートパターンが当てはまっています。この形は特に米国系の機関投資家の好むチャートパターンであり、カップ形成→把手形成→最高値更新、というシナリオが当てはまりやすいパターンです。米国の個別株やETFのチャートを見てみてください。時間軸はいろいろですが、このパターンに当てはまる銘柄はいくつもあります。

付け加えると2024年につけた最高値は1989年の高値を更新しており、やや上昇にポジティブな形です。つまり、把手形成で安値がしっかりと切り上がりさえすれば少なくとも2024年の高値を試しやすい形です。

①水平ラインとトレンドラインから見える底値目途

【水平ラインの観点】

この3カ月チャートでみる日経平均にはいくつか重要な価格帯の節目があり上から、

40000 34000 30000 25000 20000

の五つが意識されているのがチャート上から見て取れますが、中でも太文字の価格帯は明確に前回(1970年~2000年代)の高安値水準で意識されていた価格帯でもあり、安値として意識されやすいでしょう。

【トレンドラインの観点】

テクニカルでもう一つ気にしないといけないのは斜めの優位性、トレンドラインです。上から緑のラインは強気のラインで実線ベースの安値を結んだものです。赤は弱気のラインでヒゲ同士を結んでいます。

上記2本を主語にすると緑のラインでは34000~30000が安値として意識されやすい形です。2024年8月8日現在、日経先物だとすでに30350をつけており、緑のトレンドラインで支えられ続けると仮定すれば底打ちした可能性が出てくるわけです。

赤のラインでは30000~25000が安値として意識されることになりますが、次項のフィボナッチも含めると25000という価格帯はもっとも把手安値として意識されやすい価格帯です。

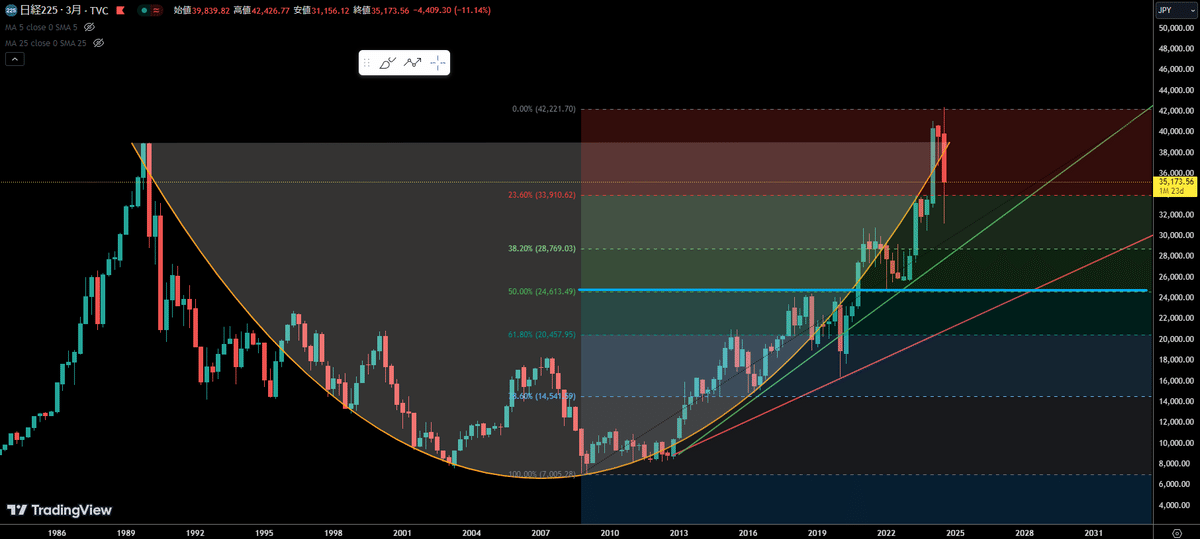

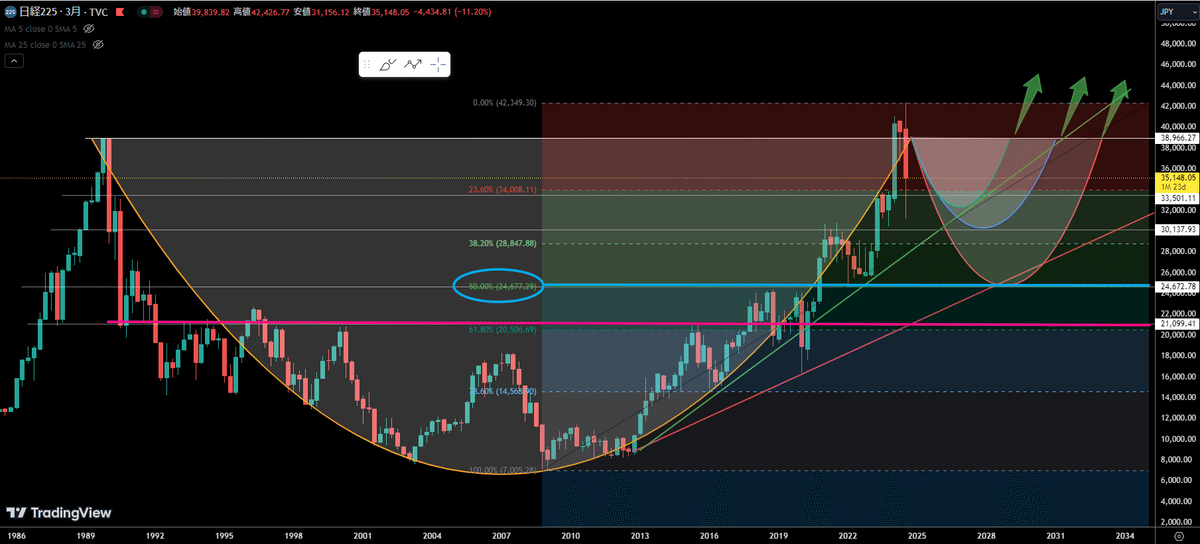

②フィボナッチから見える底値目途

フィボナッチでは高安値の半値(50%)にもっとも注目しなければいけないわけですが、日経平均現物のチャートではこの半値がほぼ25000の水準であり(青の水平線)33%、50%、66%のいわゆる押し目戻り目の高安値で意識されやすい価格水準なわけですが、ぴたりと当てはまっていることがわかります。

③水平ライン+トレンドライン+フィボナッチ 3つ合わせて見える底値目途

①と②を合わせると安値目途の水準がより鮮明になりますが、以下ベスト3です。

1位 25000

2位 20000

3位 30000

やはり①と②の要素がすべて交差している青ラインの25000水準が最も意識されやすく、この価格帯が軸になる可能性が高いと考えます。

次が約60%押しの20000ですが、日経平均の歴史では最も上値として意識されてきた価格帯なので様々な要因(後述)で株価が下振れる場合はあり得るシナリオでしょう。

30000はすでに底打ちした可能性がある、下振れても29000ほどで収まるかもしれないシナリオですが、日本経済がきちんと成長する(個人消費が伸びる)か積極財政に転換し金融政策を再度緩和へ舵を切らない限りは難しいシナリオでしょう。

マクロ経済と金融政策の行方を必ず追うこと

③で「様々な要因(後述)」と述べましたが、2024年の7月では為替と金利の動向で日経平均および日本株の価格は大きく動くことが改めてわかったわけです。その要因は

米国大統領候補のドル高を懸念する発言

および

日銀の利上げ

この二つでした。両方とも結果として円高に振れ、株価も合わせて下落したわけですが、プロセスは全く別物で前者は外国の事情で後者は国内の政策です。

特に暴落を決定的にしたのは、まさかの日銀の利上げでしたが、植田総裁の姿勢として「可能ならば追加で利上げをしていく予定」であることが会見で示された後大きく円高、株安に振れました。

この一連の流れは言い換えると「日本の10年にも及ぶ金融相場は終わりを迎え、これからは逆金融相場に入る」ということであり、マクロ経済観点では世界の先進各国と比して成長率の低い日本には、いわゆる米国でいうところの”業績相場”には期待できない環境が続いているわけで(筆者が長期で日本株を持たない理由)、そんな環境の中でさらに利上げしていくわ

けですから株式市場には資金が入りにくくなるでしょう。

上記の出来事をみても円高要因となる外国の政策や政治家、FRBメンバーの発言、国内の財政や金融政策と景気動向(繰り返すが個人消費の伸び)にはとりわけ注目していかないといけないでしょう。

その動向によって把手の安値が決まってくるものと考えます。

まとめ カップが崩壊する可能性は??

私は日経平均がCup with hundleのチャートパターンを完成させ50000、100000と株価が上昇していくことを期待しています。

しかしこれはあくまで私の希望的観測であり、一日本人としての願望です。

なぜならば日本では財政、金融政策をカンフル剤的にしか使用できておらず、これらを上手く活用し内需を盛り上げ成長に繋げることができていません。アベノミクスでは長期の金融緩和、マイナス金利政策を行う一方で財政出動を控え2回も消費増税しアクセルとブレーキを同時に踏むような状況になっていました。

金融緩和を長く続けたことで日本経済成長への期待から国内、海外から資金が流れ込み株価は上昇しましたが、蓋を開けてみれば日本は世界の先進各国に対して相対的に成長率は低いままです。

もしも植田総裁のいうとおりに利上げが進み、今後3~5年でディマンドプル型のインフレに転換できずデフレギャップのままであれば、逆金融相場の状態がいつまで続くかわかりません。そうなれば日経平均のカップは崩壊する可能性が高いと考えます。

#日経平均株価 #日経225先物デイトレード #日本株

関連記事

免責事項

当記事および各種コンテンツは、投資判断の参考となる情報の提供を目的としたものであり、「金商法2条8項11号」に該当する「投資助言業」(売買支持、助言、指南等)を行なうものではありません。また、将来の投資成果を示唆または保証するものではなく、参考情報であり、売買の一切について責任を負いません。

最終的な投資判断は必ずご自身で行なっていただきますよう、お願いいたします。